Carte

Carte Galerie

Galerie Recherche

Recherche Connexion

Connexion Créer un compte

Créer un compteOh les gars ce doit être intéressant tout ça mais ça me donne mal à la tête...

Suis je le seul:rolleyes:

Advanced Member

Oh les gars ce doit être intéressant tout ça mais ça me donne mal à la tête...

Suis je le seul:rolleyes:

Guest_Re135_*

Bonsoir,

Je viens vers vous les spécialistes. J'ai besoin d'un vrai conseil.

Je viens de recuperer une somme de 85000 euros, il va en rester 71000 apres le passsage a la caisse de l'état.....

J'aimerais vraiment arriver a faire travailler cet argent et qu il améliore mon quotidien. Je possède un appart( rendement de 4.7 % net)qui est loue et payer et je vie dans un autre appartement que je paye via un credit.

Merci de votre aide.

Advanced Member

Moi même si fiscalement c’est pas spécialement intéressant je solderai le crédit de mon appartement, avec ce que l’on connaît dans c’est période, crise, chômage ect pas de crédit c’est agréable aucun stress !

Solder un crédit maison... tu n'es plus assuré. Alors que si tu fais comme le dit Olivier, tu es assuré tout le long du crédit:

Un banquier avisé pourra adosser un crédit avec un placement en assurance vie pour gagner sur les 2 tableaux.

C'est ce que j'ai fait. Mon crédit maison court toujours, mais un virement tous les mois de mon assurance vie, me paye les mensualités... Et à la fin, je serais normalement gagnant, car il restera de l'argent sur l'assurance vie.

Et si il arrive un gros coup dur, au moins, le survivant n'a plus à payer la maison... alors que si j'avais solder le crédit...

Advanced Member

Bonjour Guillaume,

La première question à se poser à mon sens est la conséquence fiscale d'un revenu supplémentaire.

Si tu cumules les revenus locatifs, il peut être opportun de viser un appartement neuf proposant de la défiscalisation.

L'immobilier sera toujours le placement le plus sur, à condition de garder des liquidités pour les imprévus, et de confier la gestion courante à un professionnel sérieux avec garantie des loyers impayés. Autant que possible, tu peux faire financer les acquisitions par un crédit bancaire pour que les loyers payent le crédit. Un banquier avisé pourra adosser un crédit avec un placement en assurance vie pour gagner sur les 2 tableaux.

Si tu préfères payer cash, la location meublée en loueur non professionnel permet de déduire 50 % des revenus locatifs (pas de frais réels). Il y a toujours une clientèle pour les appartements meublés (c'est mon métier:) ). A Nice, par exemple, pour 70 - 80 K€, il y a des studios loués aux étudiants en basse saison et aux touristes en haute saison.

Dans tous les cas, plus c'est petit, plus c'est rentable (viser les 8 à 10 % brut), et il vaut mieux investir dans une résidence de taille suffisante, avec un syndic sérieux.

La bourse en direct est à réserver à un "public averti" capable de supporter un certain niveau de stress et cela nécessite une formation. Il semble néanmoins que Boursorama par exemple propose des placements "aidés" par des pros pour optimiser.

Côté actions, des valeurs comme Total, Air Liquide, CNP, Axa, Klépierre, Icade, Suez, Nexity, VW - Porsche... proposent des ratios sécurité / rentabilité attractifs à ce jour (6 à 8 % pour les meilleures), sachant que beaucoup d'entreprises ont sucré les dividendes cette année. L'avantage des actions, c'est aussi la totale liquidité.

Bonjour,

Merci a tous de ces réponses.

A ce jour mom appartement qui est louer , je le passe au frais reel et ne paye pas d'impot sur les revenue. On va dire qu il est deja bien optimiser. Il et gerer par une agence ce qui assure les payements

Le choix de dire :

- acheter un bien meublé (petit) qui va s'auto financer + placer le capital sur assurance vie et faire verement pour momloyer d'appartement ( remboursement du mon credit) est une solution viable?

ou

-Acheter cash et profiter des revenue pour rembourser le credit de mon appartement .

L'optiion bourse est aussi bien mais je n'y connais rien ...

-L'option acheter des parkings?

Sorry de changer de sujet sur ce fil---si cela derange je referais un post....

Belle journée.

Guest_igguk_*

Sorry de changer de sujet sur ce fil---si cela derange je referais un post....

Tant que je ne dois pas srcoller 10 pages pour retrouver les graphes et les explications d'Olivier, ça me va

Guest_Re135_*

Solder un crédit maison... tu n'es plus assuré. Alors que si tu fais comme le dit Olivier, tu es assuré tout le long du crédit:

C'est ce que j'ai fait. Mon crédit maison court toujours, mais un virement tous les mois de mon assurance vie, me paye les mensualités... Et à la fin, je serais normalement gagnant, car il restera de l'argent sur l'assurance vie.

Et si il arrive un gros coup dur, au moins, le survivant n'a plus à payer la maison... alors que si j'avais solder le crédit...

Flat6-Club

Bonjour,

Merci a tous de ces réponses.

A ce jour mom appartement qui est louer , je le passe au frais reel et ne paye pas d'impot sur les revenue. On va dire qu il est deja bien optimiser. Il et gerer par une agence ce qui assure les payements

Le choix de dire :

- acheter un bien meublé (petit) qui va s'auto financer + placer le capital sur assurance vie et faire verement pour momloyer d'appartement ( remboursement du mon credit) est une solution viable?

ou

-Acheter cash et profiter des revenue pour rembourser le credit de mon appartement .

L'optiion bourse est aussi bien mais je n'y connais rien ...

-L'option acheter des parkings?

Sorry de changer de sujet sur ce fil---si cela derange je referais un post....

Belle journée.

Il faudrait consulter un banquier pour plus de précisions, mais il s'agit d'emprunter une somme à la banque, de placer la somme équivalente dans la même banque en assurance vie afin que cette assurance vie serve de caution au crédit. Du coup, ça évite de prendre une garantie hypothécaire. A la fin de la période, l'appartement sera à toi et l'assurance vie aussi ! Bien entendu, aucune nécessité d'emprunter toute la somme nécessaire à l'achat du bien.

Je n'ai pas d'expérience des parkings. L'avantage c'est la facilité d'expulsion, mais il faut bien vérifier les frais de gestion.

Flat6-Club

Advanced Member

Assurer pour quoi ?

En France, durant la durée de ton crédit, pour ta maison, tu es assurer contre le décès, l'invalidité et l'incapacité de travail.

Donc, en remboursant la totalité de ton crédit (par anticipation par exemple), tu perds ces assurances en plus de ne plus avoir ce capital.

Alors, qu'en plaçant sur une assurance vie et par un jeu de virements mensuels tu payes ta maison, tu gardes ton capital. Et à la fin, tu peux même avoir quelques intérêts.

Guest_Re135_*

Flat6-Club

Guest_Re135_*

Flat6-Club

On a Klépierre qui se réveille. On peut passer de 18 à 32 € en un mois si le marché se maintient et si Trump se maîtrise.

Guest_Re135_*

Flat6-Club

Je t’ai écouté j’ai pris du Bnp ! 150 action.

A revendre à 36 - 37 € à mon avis. Elle aura probablement besoin de souffler un peu. C'est ce qu'on a eu hier avec Oceaneering.

Guest_Re135_*

Guest_Re135_*

Flat6-Club

Ou garder 5/6 ans non ?

Tu fais comme tu le sens, bien entendu.

Mais soit tu raisonnes en long terme, tu attends tes dividendes, et tu peux être victime du prochain crach.

Soit tu prends une vague, tu revends et passes à une autre action qui prend son impulsion.

Tel qu'on est parti (toujours pareil, attention à la deuxième vague du virus, aux conneries du type avec un blaireau rouquin sur la tête,...), on va revenir assez vite sur les niveaux d'avant mars 2020. Et là, on fait quoi ?

Oceaneering va bloquer à 7 et reprendre sa tendance baissière, à mon avis.

Guest_Re135_*

Flat6-Club

Ben non, justement.

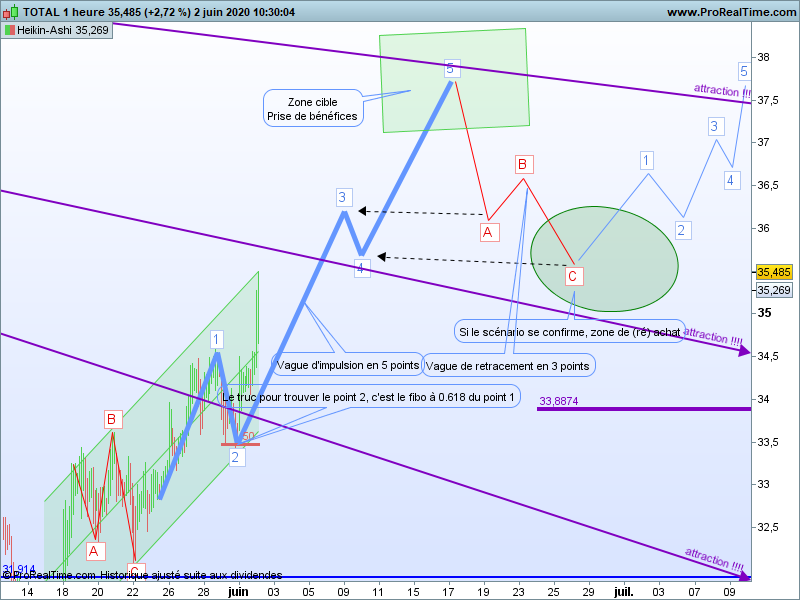

Pour les plus motivés, voici un outil précieux. Les vagues d'Elliott, en complémentarité des Fibos qui donnent leur donnent leurs angles et leurs longueurs, reviennent de façon récurrentes, dès qu'on sort d'un range mollasson. Il y en a plein en ce moment. Ici c'est Total, aujourd'hui en H1. En réajustant un peu au fil de l'eau, on pourra mieux comprendre le coup de frein aux zones 3-4 et 5-A. Ici j'ai tracé les points avec les valeurs les plus récurrentes.

Bon courage Igguk:)

0 membre(s), 0 invité(s), 0 utilisateur(s) anonyme(s)

Retour en haut

Retour en haut